家づくり計画①

4月になりましたね~、暖かい(暑い?)日も続いておりますが、

桜も散り始め、今年も入学式には桜は難しそうな感じで残念です。

色々な節目を迎える時期でもあり、そろそろ家づくりを考え始める方も

大勢いらっしゃると思います。

今回は「家づくり」をスタートさせるにあたり、やっておきたいことについてのご紹介です。

先日の相談会でもご質問の多かったものの一つがやはり「資金」について・・・

沢山の方にとって、『家』は一生に一度の買い物です!

もちろん、だれもが失敗したくないことでしょう。

では、失敗しないために何をすればよいのでしょうか?

「家を建てる!」

と決めても、土地、建物、ローン、登記等の手続きなどなど...

やらなければいけないことは、次から次へとやってきます。

時には、上手くいかず行き詰ってしまう事も・・・

なので!まずは、以下のチェック項目ごとに

課題をクリアしていきましょう♪

1.保険の見直し

2.資金計画

3.諸費用の計算

4.誰に家づくりを任せるか決める

5.パートナー(業者)と一緒に土地選び

6.住宅ローン選び

7.火災保険選び

8.引き渡し、引っ越し

保険の見直しについて

住宅ローンは30年や35年といった長い返済期間を設けることができます。

ですがこれは、現実が見えにくくなるという特徴があります。

例えば、家づくりの勉強をしようということで、住宅展示場に足を運んだ場合...

創りこまれた展示場を見て回っているうちに、

簡単に同じような家が建てられるような錯覚に陥ることがあります。

「収入めいっぱいのローンを組んで、35年で返済していけば大丈夫!」

だと...。

これは、住宅展示場のマジックでもあります( *´艸`)

ライフプランをきちんと計画していくと、収入ギリギリの返済が

とても難しいものだということがわかります。

ローンを組んでから見直すのでは遅いのです。

そして、どのくらいの返済が「適切」なのかを知るためには

家庭の収支をしっかりと把握して、見直す必要があります。

無駄な支出は一切なくすつもりで保険を丁寧に一つ一つ見直せば

案外、家づくりに掛けられる資金が増えるなんて事もありえますよね。

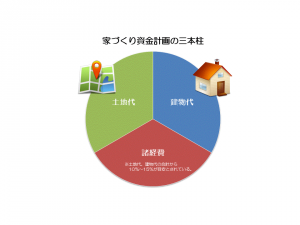

資金計画

資金とはいっても、建物にはいくらかけられるのでしょうか?

資金(予算) × 約15% = 諸費用 としてかかってきます。

つまり

資金(予算)- 諸費用 =

土地と建物にまわせるお金 となります。

また、借入額を決めるうえでの大きなポイントは、年収を 税込ではなく

手取りで考えることです。

年収の手取り額に対する余裕をもった返済額(/年)の目安は 5分の1以下!

いくら借りられるかな~と、銀行のローンシミュレーターに任せると、

ほとんどの場合、分母が税込金額になりもっと借りられるような錯覚を引き起こします。

因みに、ローンが増えると必然的に

諸費用や固定資産税額もアップしてしまうのも気を付けておきたいですね!